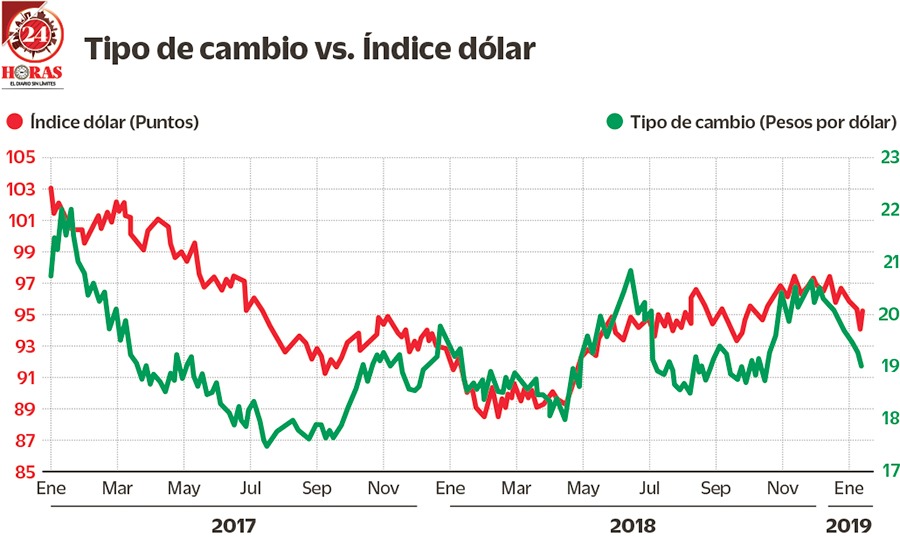

En lo que va del año, el peso mexicano ha sido una de las monedas que más se han apreciado a nivel mundial con 3.2%.

Cuando uno internamente observa incertidumbre sobre el desarrollo de la política económica, política y social con la nueva administración y el peso mexicano se sigue “fortaleciendo”, porque desde diciembre de 2018 cuando alcanzó cierre en $20.55 interbancario se ha revaluado 7.5%, nos preguntamos qué está pasando, y la respuesta desde nuestro punto de vista es relativamente simple.

Por un lado, la FED modificó su lenguaje hacia una menor presión de alza en las tasas de interés ante un entorno de desaceleración global, lo que le quita una presión natural a la misma fortaleza del dólar a nivel mundial.

En ese sentido y una curva de tasas de interés más aplanadas, resulta que las tasas de interés en México son muy altas y atractivas en comparación a Estados Unidos, Europa, Japón, etcétera, lo que hace una operación natural que los inversionistas extranjeros busquen aprovechar el alto “spread” que se tiene.

Si la tasa de interés de referencia está a 8.25% anual y en Estados Unidos se ubica a 2.50%, existen 600 puntos base que abren un espacio de rendimiento atractivo.

Por eso vemos que el Banxico se encuentra ya muy cerca de marcar el techo de la tasa de interés en 8.25 o máximo en 8.50%, y dejarla ahí por un periodo.

Sólo algunos eventos globales o internos que impliquen afectación en las cuentas fiscales o en la calificación crediticia soberana darán espacio de una mayor volatilidad nuevamente.

Consideramos que el peso mexicano no durará mucho debajo de la zona de 19.00 en el interbancario y verá regresos en las próximas semanas hacia 19.30 o hasta 19.60.

Lo que sí creemos es que entre marzo y julio existen señales en algunos indicadores de que podría generarse una muy alta volatilidad.