El conflicto comercial entre Estados Unidos y China ha sido visto muy superficial por los mercados hasta el momento. Lo que representan los 34 mil millones de dólares ya con aranceles de 25% vs. el valor del PIB de cada uno de estos países es poco significativo por ahora, pero sumarle los 200 mil millones de dólares con el arancel de 10% que la Unión Americana ya amenazó, pudiera tener un efecto entre 1 y 2% en estas economías, con lo que se abren espacios hacia una desaceleración de algunas o ambas economías en el mediano plazo con un aumento en la inflación y una afectación mundial.

Vienen tiempos electorales en Estados Unidos, y por lo que estamos viendo en las encuestas, los demócratas tienen ventaja para dominar las Cámaras, y ello dificultaría al presidente Donald Trump decisiones que tengan que ser aprobadas por el Congreso durante la segunda mitad de su mandato. Además, algunos estados republicanos pudieran perderse también.

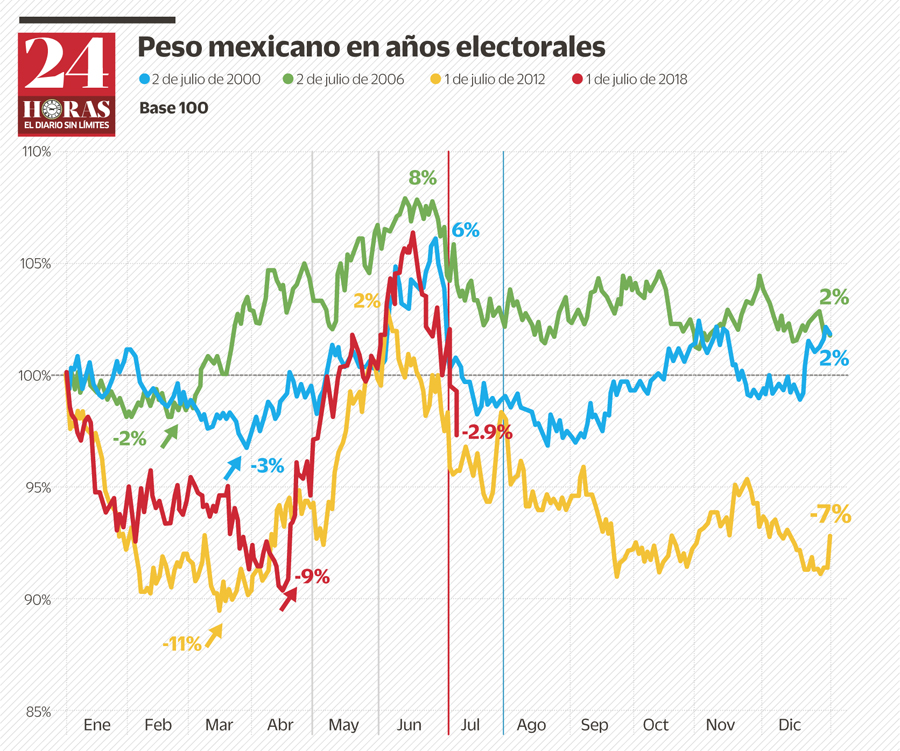

Así que no debe sorprendernos si Donald Trump toma a México de nueva cuenta como estandarte de su campaña. Veremos seguramente tuits duros y esa aparente buena relación entre los Gobiernos de ambos países pudiera cambiar de tono. Así es Trump.

Las Bolsas americanas han recuperado terreno y el Nasdaq se encuentra en un nuevo máximo histórico, mientras que el S&P y Dow Jones vienen un poco más rezagados dentro de un ambiente de buenos reportes corporativos al segundo trimestre del año.

Dentro de nuestro punto de vista de análisis técnico de los mercados, el cierre mensual de julio se vuelve muy importante al evaluar algunos indicadores de ciclo. El Nasdaq se mantiene más defensivo, pero en el caso del Dow Jones existe el riesgo de una posible señal de “salida”, y en caso de confirmarlo, implicaría una salida de “varios meses”.

La economía americana transita por un momento de crecimiento económico favorable de 2.0% anual y seguramente seguirá así, por lo que bajo los números conocidos de creación de empleos e inflación, vemos que la Fed continuará subiendo la tasa de interés trimestralmente. El siguiente movimiento será en septiembre con 25 puntos base para ubicarla en 2.25% y seguramente en diciembre concluirá en 2.50% anual.

China le compra a Estados Unidos automóviles, aviones, maquinaria y equipo, productos agropecuarios, productos químicos y metales, entre otros. Serán sectores que habrá que seguirlos en los mercados, porque si aumenta la imposición de aranceles, la afectación será “segura”.

El dólar está muy cerca de generar una definición que pueda repercutir entre 2 y 4% en el movimiento de las divisas. Todo hace suponer que sería al alza, lo que generaría una fortaleza del billete verde y, en contraparte, debilidad en monedas como el euro, el yen, la libra y, desde luego, el mismo yuan chino que se ubica en su menor nivel en 11 meses, así como contra monedas emergentes.