La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) informa de los cambios en los hábitos de uso de las tarjetas de crédito y débito como consecuencia de la contingencia provocada por el COVID-19 y el confinamiento consecuente, por los cuales el número y monto de las operaciones han mostrado bajas importantes a partir del mes de abril, en consonancia con la actividad económica en general.

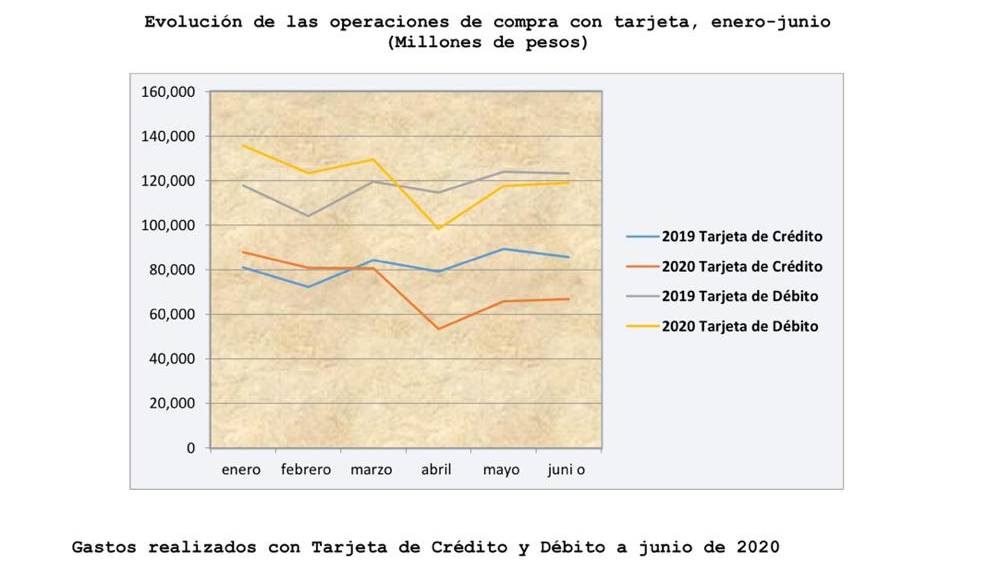

De acuerdo con información del Banco de México, los movimientos con tarjeta de débito mostraron en abril contracciones del 14.2% en monto y 12.4% en operaciones; para las tarjetas de crédito las bajas fueron 32.5% y 33.9%, en el mismo orden, si bien en este último caso, desde el mes de marzo se registró una ligera disminución respecto a los meses previos, como se puede apreciar en la siguiente tabla.

Conforme van pasando los meses críticos de la contingencia y se reinician las actividades en diversos sectores de la economía, paulatinamente las transacciones y el gasto realizado a través de estos dos medios de pago también empiezan a recuperar su tendencia positiva, particularmente a través de la tarjeta de débito, ya que el uso del crédito se ve más restringido, tanto por razones preventivas de los tarjetahabientes, como por las limitaciones que los emisores han realizado en materia de reducción de líneas de crédito y los casi 2.8 millones de beneficiarios de los apoyos que la banca otorgó para este producto (10.7% del total de tarjetahabientes).

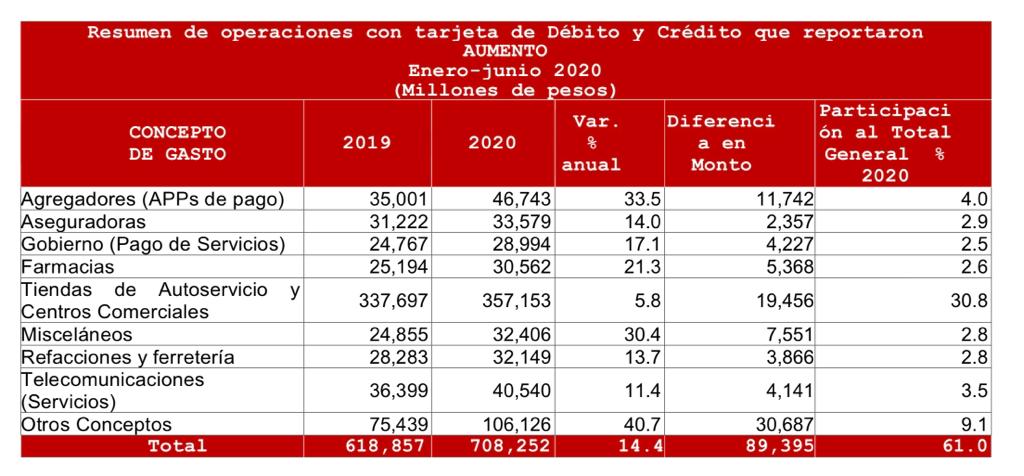

De un total de 29 conceptos de gastos clasificados, a través de los cuales los tarjetahabientes utilizaron sus tarjetas de débito y crédito en el semestre, solamente 9 de ellos mostraron aumentos respecto a igual periodo del 2019, por un monto “neto” equivalente a 89 mil 395 millones, ya que el gasto realizado en los 6 meses ascendió a 708 mil 252 millones de pesos, con lo que participó del 61% del total realizado; sin embargo, este incremento no fue suficiente para neutralizar o compensar las bajas registradas en los otros 20 conceptos de gasto vinculados al cierre de operaciones de muchos comercios y servicios no estratégicos para la vida cotidiana en condiciones de confinamiento y home office.

En la parte de los incrementos destacan los gastos realizados en Tiendas de Autoservicio y Centros Comerciales, con un aumento neto de 19 mil 456 millones de pesos, siguiendo en orden de importancia los Agregadores de pago, esto es, el uso de aplicaciones para transaccionar con tarjetas con 11 mil 742 millones y, finalmente, el gasto en farmacias con un aumento también neto de 5 mil 368 millones de pesos.

Por lo que hace al rubro de Otros conceptos, el aumento neto fue de 30 mil 687 millones de pesos al pasar de 75 mil 439 millones a 106 mil 126 millones, con una variación anual de 40.7% y una participación global en los gastos con tarjetas de 9.1%, como se observa a continuación:

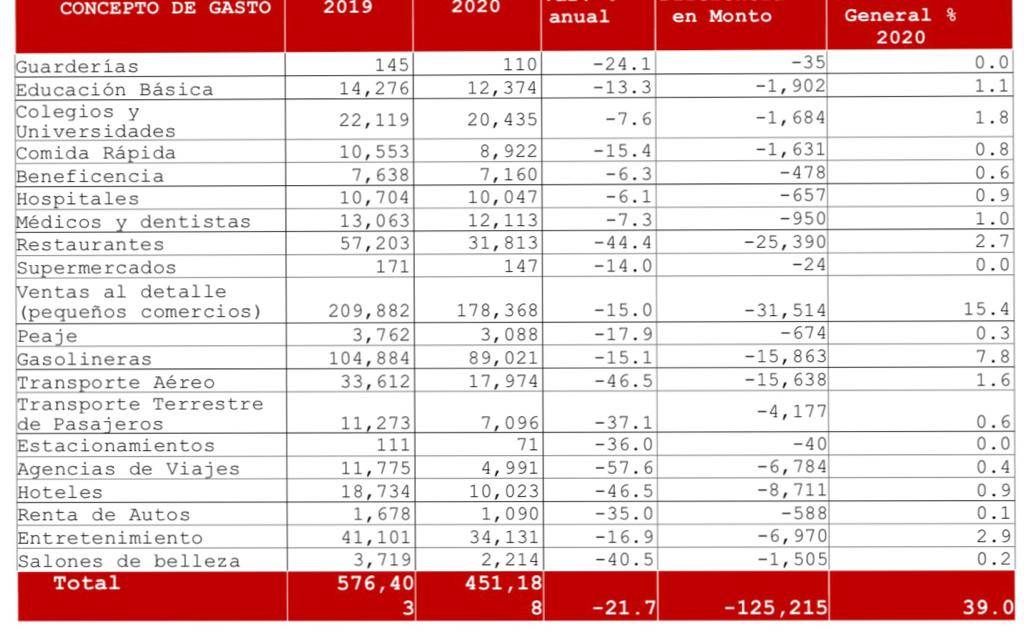

Por su parte, los 20 rubros que mostraron una reducción en el primer semestre de 2020 respecto a igual periodo de 2019, sumaron en términos monetarios global 125 mil 215 millones de pesos, ya que pasaron de 576 mil 403 millones en 2019 a sólo 451 mil 188 millones, participando dentro del total general 39%.

En conjunto registraron una reducción de 21.7%, destacando por su importancia las Ventas a Detalle (cierre de pequeños comercios por la Sana Distancia) con un monto neto menor respecto a lo realizado en 2019 de 31 mil 514 millones de pesos, después la disminución en el rubro de Restaurantes que redujeron ventas por el equivalente a 25 mil 390 millones y en tercero y cuarto lugar el menor gasto se dio en el consumo de Gasolinas y en el uso de Transporte Aéreo con un efecto neto de 15 mil 863 millones y 15 mil 638 millones, respectivamente, de conformidad al cuadro siguiente.

Sin duda, los cuatro meses críticos de este año impulsaron prácticamente de manera forzada el uso de nuevas alternativas de pago por las personas, incluidos el pago de servicios públicos básicos, el acceso a las plataformas de comercio electrónico para la compra de artículos indispensables del hogar y también para la contratación de productos y servicios financieros, que continuarán ampliándose conforme transcurra el tiempo, esto es, nuestros hábitos y conductas han cambiado de manera importante; sin embargo, como riesgo se puede mencionar la información personal que muchos utilizan en redes sociales y que puede propiciar su mal uso para que cometan un fraude en su contra.

ICA